Pengenalan Rasio Keuangan Bank

- Pendahuluan

- Landasan Teori

“Indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.”

Menurut Bambang Riyanto (2001:329) mengenai definisi rasio keuangan yaitu:

“Rasio keuangan adalah ukuran yang digunakan dalam interpretasi dan analisis laporan finansial suatu perusahaan. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam arithmatical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam datafinansial.”

Menurut S. Munawir (2007:65) analisis rasio keuangan adalah:

“Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.”

Pengertian analisis rasio keuangan menurut Weston (1995:225) adalah:

“Analisis rasio keuangan memberikan kerangka hubungan antar pos-pos neraca dan perhitungan laba rugi, memungkinkan seseorang menelusuri sejarah suatu perusahaan dan menilai posisi keuangannya saat ini, serta memungkinkan bagi manajer keuangan memperkirakan reaksi kreditur atau investor terhadap keadaan keuangan perusahaan dan dengan demikian dapat mancari cara-cara yang tepat untuk mendapatkan dana.”

Menurut Agus Sartono (2001:113) yang dimaksud dengan analisa rasio keuangan adalah:

“Dasar untuk menilai dan mengarahkan prestasi operasi perusahaan.Disamping itu, analisa rasio keuangan juga dapat dipergunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan.”

Menurut Bambang Riyanto (2001:329) penganalisa finansial dalam mengadakan analisis rasio keuangan pada dasarnya dapat melakukannya dengan 2 macam cara pembandingan, yaitu:

1. Pembandingan present ratio dengan rasio-rasio semacam di waktu-waktu yang lalu (rasio historis) dari perusahaan yang sama.

2.Pembandingan antara rasio-rasio suatu perusahaan dengan rasio-rasio semacam dari perusahaan-perusahaan atau industri lain yang sejenis (rasio rata-rata atau rasio industri).

- Pembahasan

Amazing Offers: http://bit.ly/cheap_gadgets

1. Legal reserve requitmens (LRR)

2. Loan To deposit ratio (LDR)

3. Capital Adequacy Ratio (CAR)

Apa itu Net Interest Margin atau NIM dan Bagaimana Mengelola NIM?Untuk menjalankan kegiatan operasional yang baik apda bank,pihak bank harus mengetahui berbagai hal yang berkaitan dengan dunia perbankan. Bank harus tanggap terhadap segala hal yang berkaitan dengan kegiatan bank dalam pengelolaan keuangan untuk disalurkan kepada nasabah kemudian bank mendapatkan bunga dari nasabah tersebut.

Reserve requirement (RR) atau legal reserve requirement (LRR) di Indonesia dikenal dengan istilah Giro Wajib Minimum (GWM) adalah suatu simpanan minimum yang wajib diperlihara dalam bentuk giro pada Bank Indonesia bagi semua bank (Dendawijaya, 2009:115). LRR atau GWM merupakan instrumen Bank Indonesia untuk membuat kebijakan moneter dalam pengendalian inflasi, nilati tukar (kurs) dan jumlah uang yang beredar. Sedangkan bagi perbankan sendiri, selain haru memenuhi GWM juga harus menyediakan Kas yang berupa uang tunai untuk memenuhi kebutuhan operasional jika nasabah akan mengambil simapanannya secara tunai. Dengan demikian selain menjaga GWM, bank juga harus menjaga cash ratio-nya yang besarnya tergantung perhitungan atau kebutuhan masing-masing bank, saat ini berkirar antara 0.5% sampai 1,25% dari Dana Pihak Ketiga (DPK)

Saat ini terdapat 3 jenis GWM yang perlu dipenuhi oleh bank yaitu : GWM Primer dalam bentuk giro pada Bank Indinesia minimal 8% dari Dana Pihak Ketiga (DPK), GWM Sekunder minimal 4% bisa dalam bentuk Sertifikat Bank Indonesia (SBI) dan , GWM LDR. jika Loan to Deposit Rasio (LDR) dibawah 78% atau melebihi 92% (PBI Nomor : 15/15/PBI/2013).

Pasca paket oktober 28 tahun 1988 besarnya GWM adalah 2% (SE BI No.23/17/13/PPP), berubah menjadi 3% pada tahun 1996 (Wijaya, 115:115) dan sejak tahun 1997 mejadi 5%, kemudian sejak Juni tahun 2004 menjadi *% (PBI No.6/21/PBI/2004) tentang GWM. Dalam melakukan kegiatan bank, majanejemn likuditas memegang peranan yang sangat penting (Riyadi, 2006:27), karena berdasarkan data empiris bahwa sebagian besar dana bank berasal dari DPK, sedangkan yang bersal dari Modal hanya berkisar 10%.

Alat likudid bank pada umumnya berupa Kas dan Giro pada Bank Indonesia, yang merupakan aset tidak produktif (tidak menghasilkan) jadi mempunyai perilaku yang bertolak belakang dengan pendapatan bank, dalam arti bahwa semakin tinggi cash rasio maka akan menurunkan pendapatan bank. Dengan demikian pengelolaannya harus dilakukan secermat dan setepat mungkin, agar setiap saat bank dapat memenuhi kewajibannya kepada nasabah, tetai dijaga agar tidak terjadi Idle Fund. Pengelolaannya ibaratnya seperti orang menggenggam telur, terlalu kencang pecah dan kendor juga pecah (karena terlepas dari genggaman). Untuk itu diperlukan keahlian khusus atas dasar pengalaman yang sangat baik dan sempurna.

Setiap negara memiliki ketentuan yang berbeda mengenai besarnya GWM, disesuaikan dengan kondisi dan kebijkan moneter pada masing-masing negara. Untuk negara-negara yang sistem moneternya sudah stabil, maka besarnya GWM relatif rendah. Artikel ini hanya membahas GWM untk valuta rupiah pada Bank umum biasa (bukan bank syariah).

2. Loan To deposit ratio (LDR)

Loan to Deposit Ratio atau LDR (Riyadi, 2015:199) merupakan perbandingan total kredit terhadap Dana Pihak Ketiga (DPK) yang dihimpun oleh Bank. Rasio ini akan menunjukan tingkat kemampuan Bank dalam menyalurkan dananya yang berasal dari masyarakat (berupa: Giro, Tabungan, Deposito Berjangka, Sertifikat Deposito Berjangka dan Kewajiban Segera Lainnya) dalam bentuk Kredit. Jika dikembangkan lebih lanjut maka dibandingkannya tidak hanya terhadap Kredit tetapi ditambah dengan Surat Berharga Yang Diterbitkan (Obligasi) dan Modal Inti (Riyadi, 2015 :200). Untuk Bank syariah dikenal dengan Funding to Deposit Ratio (FDR) yaitu perbandingan antara Jumlah Pembiayaan dibandingkan dengan total DPK yang dapat dhimpun bank syariah. Yang berlaku saat ini adalah Loan to Funding Ratio (LFR) sama dengan LDR hanya pembandingnya ditambah dengan Surat berharga yang diterbitkan (Riyadi, 2015:201), Rasio LFR yang diperkenankan Bank Indonesia saat ini adalah >78% – 92%. Dan jika memenuhi persyaratan yaitu memenuhi rasio kredit usaha mikro, kecil dan menengah (UMKM), NPL kredit gros dibawah 5% dan rasio NPL UMKM juga dibawah 5% maka LFR batas atas menjadi 94%. Artinya jika bank memiliki rasio LFR berkisar diangka tersebut ini dianggap bank-nya sehat dalam mengelola dananya.

Sebetulnya bila dikaji lebih jauh ketentuan besarnya rasio LDR atau LFR untuk batas atas bisa melebih angka 94%, sepanjang menggunakan sumber dana yang tidak berasal dari pinjaman antar bank (Pasar Uang Antar Bank/ PUAB), sehingga optimalisasi dana yang dimiliki bank dapat dilakukan, hal ini dapat menguntungkan pelaku bisnis disamping bank itu sendiri. Bagi pelaku binsis mempunyai peluang untuk mendapatkan kredit yang lebih besar dari perbankan, sedang bagi bank memberi kesempatan untuk meningkatkan profitabilitasnya.

Bagaimana pengaruh LDR/ LFR terhadap profitabilitas bank ? Tingkat profitabilitas bank bisa dikur dengan menggunakan return on assets (ROA) atau atau return on equity (ROE). Jika LDR naik atau tinggi maka pendapatan bank dipastikan akan naik, dalam arti memiliki pengaruh yang positif, tentunya sepanjang pemberian kreditnya telah dilakukan secara prudential dan compliance terhadap ketentuan yang ada sehingga tidak menimbulkan kredit bermasalah. Mengapa demikian ? Karena semakin banyak kredit yang diberikan akan semakin tinggi juga pendapatan bunga bank, karena kredit bagi perbankan Indonesia masih menjadi satusatunya sumber pendapatan yang sangat menentukan besar kecilnya laba yang siperoleh, berbeda dengan bank di negara-negara maju seperti Singapore, Amerika dan Jepang. Lalu bagaimana pengaruhnya terhadap tingkat kesehatan bank ? Akan berpengaruh positif , karena pada akhirnya jumlah permodalan bank akan naik (nominal) dengan demikian Capital Adequacy Ratio juga akan mengalami kenaikan, ini berarti memberi peluang kepada bank utnuk melakukan ekspansi kredit baru lagi, demikian seterusnya

3. Capital Adequacy Ratio (CAR)

Capital adequacy ratio (CAR) itu sendiri merupakan ratio dalam hal kecukupan modal yang mana hal ini sangat diperlukan ketika bank dikahwatirkan akan mengalami kerugian.

Bagaimanapun juga hal ini sangat mungkin terjadi kepada bank karena disebabkan oleh berbagai faktor. Ini adalah fungsi yang sebenarnya dari CAR itu sendiri yang saharusnya tetap menjadi perhatian pihak bank sejak awal berdiri.

CAR yang juga dikenal ratio kecukupan modal ini merupakan hasil perbandingan dari seluruh asset yang menjadi hak milik bank dan juga modal bersih yang dimiliki.

Untuk mengetahui jumlah CAR tersebut, akan lebih mudah jika anda menggunakan rumus perhitungan CAR sehingga anda bisa lebih mudah menemukan jumlah tersebut.

Semakin tinggi nilai CAR yang anda temukan nanti, ini artinya bank semakin mampu untuk menanggung resiko dari adanya berbagai kredit yang mungkin beresiko.

Karena bagaimanapun juga, jika semakin tinggi nilai CAR yang dimiliki, maka bank akan mampu membiayai berbagai kegiatan operasional serta memberikan kontribusi secara maksimal pada hal-hal yang berkaitan dengan profitabilitas.

Bagaimanapun juga hal ini sangat mungkin terjadi kepada bank karena disebabkan oleh berbagai faktor. Ini adalah fungsi yang sebenarnya dari CAR itu sendiri yang saharusnya tetap menjadi perhatian pihak bank sejak awal berdiri.

CAR yang juga dikenal ratio kecukupan modal ini merupakan hasil perbandingan dari seluruh asset yang menjadi hak milik bank dan juga modal bersih yang dimiliki.

Untuk mengetahui jumlah CAR tersebut, akan lebih mudah jika anda menggunakan rumus perhitungan CAR sehingga anda bisa lebih mudah menemukan jumlah tersebut.

Semakin tinggi nilai CAR yang anda temukan nanti, ini artinya bank semakin mampu untuk menanggung resiko dari adanya berbagai kredit yang mungkin beresiko.

Karena bagaimanapun juga, jika semakin tinggi nilai CAR yang dimiliki, maka bank akan mampu membiayai berbagai kegiatan operasional serta memberikan kontribusi secara maksimal pada hal-hal yang berkaitan dengan profitabilitas.

Mengetahui apa itu capital adequacy ratio dan juga hal-hal yang terkait dengan CAR ini memang merupakan materi penting yang tidak moleh diabaikan oleh pihak bank

Melalui CAR inilah, pihak bank bisa melakukan indikasi dengan kemampuan yang dimiliki oleh pihak bank untuk menutup segala kemungkinan tersebut.Bagaimanapun juga mengetahui kemampuan bank melalui CAR ini akan sangat membantu dalam mempersiapkan diri untuk mengantisipasi adanya penurunan aktiva. Yang mana hal tersebut merupakan hal yang seringkali terjadi akibat adanya aktiva yang seringkali beresiko.

Untuk hal-hal yang berkaitan dengan CAR ini pemerintah ternyata juga telah menetapkan jumah CAR pada tingkat-tingkat tertentu. Penetapan mengenai tingkat CAR tersebut merupakan upaya pemantauan yang dilakukan pemerintah kepada bank-bank yang ada di Indonesia.

Melalui CAR inilah, pihak bank bisa melakukan indikasi dengan kemampuan yang dimiliki oleh pihak bank untuk menutup segala kemungkinan tersebut.Bagaimanapun juga mengetahui kemampuan bank melalui CAR ini akan sangat membantu dalam mempersiapkan diri untuk mengantisipasi adanya penurunan aktiva. Yang mana hal tersebut merupakan hal yang seringkali terjadi akibat adanya aktiva yang seringkali beresiko.

Untuk hal-hal yang berkaitan dengan CAR ini pemerintah ternyata juga telah menetapkan jumah CAR pada tingkat-tingkat tertentu. Penetapan mengenai tingkat CAR tersebut merupakan upaya pemantauan yang dilakukan pemerintah kepada bank-bank yang ada di Indonesia.

Dengan mengetahui tingkat permodalan yang dimiliki oleh bank akan menjamin bahwa bank siap menanggung adanya kemungkinan buruk yang mungkin saja terjadi pada setipa bank yang ada.

Selain hal-hal di atas pemerintah melalui bank Indonesia bahkan telah mengeluarkan peraturan mengenai bank Indonesia yaitu di undang-undang nomor 9/13/PBI/2007. Di sana dinyatakan bahwa setiap bank yang ada di indoensia harus siap menyediakan modal minimum yang telah ditentukan untuk bank umum.

Melalui standar modal minimum yang harus dimiliki tersebut merupakan upaya pemerintah dalam mewujudkan bank-bank yang sehat sehingga tidak merugikan masyarakat Indonesia.

Hal ini sesuai dengan tujuan dari penerapan modal minimum tersebut yaitu untuk kesehatan sistem keuangan dalam bank dan juga sebagai upaya keamanan. Melalui tingkat permodalan yang dimiliki oleh bank maka diharapkan bisa menjadi solusi bagi setiap bank yang mempunyai masalah.

Itulah sebabnya jumlah modal diharapkan mampu mengcover kerugian yang terjadi akibat dari berbagai kegiatan perbankkan. Untuk mengetahui hal ini maka anda bisa melakukannya dengan menggunakan cara CAR tadi.

Selain hal-hal di atas pemerintah melalui bank Indonesia bahkan telah mengeluarkan peraturan mengenai bank Indonesia yaitu di undang-undang nomor 9/13/PBI/2007. Di sana dinyatakan bahwa setiap bank yang ada di indoensia harus siap menyediakan modal minimum yang telah ditentukan untuk bank umum.

Melalui standar modal minimum yang harus dimiliki tersebut merupakan upaya pemerintah dalam mewujudkan bank-bank yang sehat sehingga tidak merugikan masyarakat Indonesia.

Hal ini sesuai dengan tujuan dari penerapan modal minimum tersebut yaitu untuk kesehatan sistem keuangan dalam bank dan juga sebagai upaya keamanan. Melalui tingkat permodalan yang dimiliki oleh bank maka diharapkan bisa menjadi solusi bagi setiap bank yang mempunyai masalah.

Itulah sebabnya jumlah modal diharapkan mampu mengcover kerugian yang terjadi akibat dari berbagai kegiatan perbankkan. Untuk mengetahui hal ini maka anda bisa melakukannya dengan menggunakan cara CAR tadi.

4. Perhitungan Legal Lending limit (LLL)

Perhitungan Legal Lending Limit (LLL) adalah faktor Permodalan (Capital), Kualitas Aktiva Produktif (Asset), Manajemen, Rentabilitas (Earning) dan Likuiditas. Analisis ini dikenal dengan istilah Analisis CAMEL.

1. ASPEK PERMODALAN (CAPITAL)

Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan yang dimiliki bank yang didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan paa CAR (Capital Adequacy Ratio) yang ditetapkan BI, yaitu perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko.

2. ASPEK KUALITAS AKTIVA PRODUKTIF (ASSET )

Aktiva produktif atau Productive Assets atau sering disebut dengan Earning Assets adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh penghasilan sesuai dengan fungsinya.

Ada empat macam jenis aktiva produktif yaitu :

a. Kredit yang diberikan

b. Surat berharga

c. Penempatan dana pada bank lain

d. Penyertaan

Penilaian aset, sesuai dengan Peraturan BI adalah dengan membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif. Selain itu juga rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan. Klasifikasi aktiva produktif merupakan aktiva produktif yang telah dilihat kolektabilitasnya, yaitu lancar, kurang lancar, diragukan dan macet.

3. ASPEK KUALITAS MANAJEMEN (MANAGEMENT)

Aspek ketiga penilaian kesehatan bank meliputi kualitas manajemen bank. Untuk menilai kualitas manajemen akan mengajukan 250 pertanyaan yang menyangkut manajemen bank yang ebrsangkutan. Kualitas ini juga akan melihat dari segi pendidikan serta pengalaman para karyawannya dalam menangani bebagai kasus yang terjadi.

4. ASPEK RENTABILITAS (EARNING)

Penilaian aspek ini diguankan untuk mengukur kemampuan bank dalam meningkatkan keuntungan, juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Penilaian ini meliputi ROA atau Rasio Laba terhadap Total Aset, dan Perbandingan antara biaya operasional dengan pendapatan operasional (BOPO).

5. ASPEK LIKUIDITAS (LIKUIDITY)

Aspek kelima adapah penilaian terhadap aspek likuiditas bank. Suatu bank dukatakan likuid, apabila bank yangbersangkutan mampu membayar semua hutangnya, terutama hutang-hutang jangka pendek. Selain itu juga bank harus mampu memenuhi semua permohonan kredit yang layak dibiayai.

Penilaian dalam aspek ini meliputi :

a. Rasio kewajiabn bersih Call Money terhadap Aktiva Lancar

b. Rasio kredit terhadap dana yang diterima oelh bank seperti KLBI, Giro, Tabungan, deposito dan lain-lain.

Seraca umum penilaian tingkat kesehatan bank dapat dirangkum sebagai berikut :

Jumlah bobot untuk kelima faktor tersebut adalah 100%. Nilai kredit kemudian digunakan untuk menentukan predikat kesehatan bank, ditetapkan sebagai berikut :

Disamping penilaian analisis CAMEL, kesehatan bank juga dipengaruhi hasil penilaian lainnya, yaitu penilaian terhadap :

1. Ketentauan pelaksanaan pemberian kredit Usaha Kesil (KUK) dan pelaksanaan Kredit Eksport

2. Pelanggaran terhadap ketantuan Batas Maksimum Pemberian Kredit (BMPK) atau sering disebut dengan Legal Lending Limit.

3. Pelanggaran Posisi Devisa Netto.

5. Non Performing Loans

Non Performing loan (NPL) atau Non Performing Financing (NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah.

Luh Gede Meydianawathi (2007 : 138) menyatakan bahwa, Non Performing Loans (NPLs) menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas. NPLs merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan bank. NPLs mempunyai hubungan negatif dengan penawaran kredit.

Oleh kebanyakan bank sentral, kredit bermasalah dikategorikan sebagai aktiva produktif bank yang diragukan kolektabilitasnya. Untuk menjaga keamanan dana para deposan, bank sentral mewajibkan bank umum menyediakan cadangan penghapusan kredit bermasalah. Dengan demikian, semakin besar jumlah saldo kredit bermasalah yang dimiliki bank, akan semakin besar jumlah dana cadangan yang harus segera disediakan, serta semakin besar pula biaya yang harus mereka tanggung untuk mengadakan dana cadangan itu. Sudah barang tentu hal ini mempengaruhi profitabilitas usaha bank yang bersangkutan.

Sebuah bank yang dirongrong oleh kredit bermasalah dalam jumlah besar cenderung menurun profitabilitasnya. Return on Assets (ROA) yang merupakan salah satu tolok ukur profitabilitas mereka akan menurun (Siswanto Sutojo, 2008). Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah

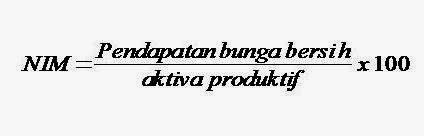

5. net interest margin (NIM)

Apa itu Net Interest Margin atau NIM dan Bagaimana Mengelola NIM?Untuk menjalankan kegiatan operasional yang baik apda bank,pihak bank harus mengetahui berbagai hal yang berkaitan dengan dunia perbankan. Bank harus tanggap terhadap segala hal yang berkaitan dengan kegiatan bank dalam pengelolaan keuangan untuk disalurkan kepada nasabah kemudian bank mendapatkan bunga dari nasabah tersebut.

Selain itu, bank juga harus memperhatikan tentang dana pinjamannya dari pihak lain. Salah satu hal yang juga harus mendapat perhatian dari bank adalah Net Interest Margin ( NIM). NIM adalah salah satu tindakan yang dilakukan oleh bank agar bank bisa menjadi lebih professional dan lebih baik dari sebelumnya.Bank harus memperhatikan NIM, Nim tersebut merupakan suatu rasio yang dijadikan patokan untuk mengetahui seberapa besar kemampuan bank untuk mnegelola seluruh aktiva produktifnya agar bisa menghasilkan penghasilan netto yang lebih tinggi.

Penghasilan netto tersebut bisa didapatkan melalui pengurangan penghasilan bruto atau penghasilan kotor dengan beban bunga dalam satu bulan. Dengan adanya NIM ini maka bank bisa menghindari berbagai masalah yang ditimbulkan.

Permasalahan di bank memang bukan hanya satu atau dua masalah saja, namun banyak masalah yang bisa terjadi pada bank jika pihak bank tidak mau tau tentang analisa ini. Jadi, sudah sepantasnya jika bank juga harus mengetahui bagaimana perhitungan NIM yang tepat agar bisa menghindari permasalahan.Rasio yang tinggi akan membuat bank mudah menghindari berbagai permasalahan seputar perbankan.Rasio ini berbanding lurus dengan pendapatan bunga yang diterima oleh bank. Semakin besar pendapatan bunga yang diterima bank maka semakin besar rasio atau NIM bank tersebut, hal ini menandakan bahwa bank bisa bekerja dengan baik untuk mendapatkan pendapatan yang lebih tinggi.Untuk mendapatkan posisi yang aman dalam persaingan pasar yang semakin ketat tersebut, bank juga harus memiliki sumber daya manusia yang handal dan juga pengelolaan manajemen yang baik atas kinerja dan juga operasional menyeluruh dari bank bersangkutan. Rasio tidak akan tinggi jika bank tidak bisa mengelola perusahaannya dengan baik.NIM digunakan untuk membedakan antara bunga pendapatan yang diterima bank dan jumlah bunga yang harus diberikan kepada pihak pemberi dana. NIM ini tidak hanya menjadi tolok ukur perhitungan pada bank namun hampir smeua lembaga keuangan juga menggunakan cara ini.

Permasalahan di bank memang bukan hanya satu atau dua masalah saja, namun banyak masalah yang bisa terjadi pada bank jika pihak bank tidak mau tau tentang analisa ini. Jadi, sudah sepantasnya jika bank juga harus mengetahui bagaimana perhitungan NIM yang tepat agar bisa menghindari permasalahan.Rasio yang tinggi akan membuat bank mudah menghindari berbagai permasalahan seputar perbankan.Rasio ini berbanding lurus dengan pendapatan bunga yang diterima oleh bank. Semakin besar pendapatan bunga yang diterima bank maka semakin besar rasio atau NIM bank tersebut, hal ini menandakan bahwa bank bisa bekerja dengan baik untuk mendapatkan pendapatan yang lebih tinggi.Untuk mendapatkan posisi yang aman dalam persaingan pasar yang semakin ketat tersebut, bank juga harus memiliki sumber daya manusia yang handal dan juga pengelolaan manajemen yang baik atas kinerja dan juga operasional menyeluruh dari bank bersangkutan. Rasio tidak akan tinggi jika bank tidak bisa mengelola perusahaannya dengan baik.NIM digunakan untuk membedakan antara bunga pendapatan yang diterima bank dan jumlah bunga yang harus diberikan kepada pihak pemberi dana. NIM ini tidak hanya menjadi tolok ukur perhitungan pada bank namun hampir smeua lembaga keuangan juga menggunakan cara ini.

Tidak ada komentar:

Posting Komentar